La previdenza complementare rappresenta un elemento fondamentale per garantire una maggiore sicurezza economica in età pensionabile. Esistono diverse modalità di versamento che consentono ai lavoratori di integrare la loro pensione pubblica, beneficiando anche di vantaggi fiscali significativi. Questo articolo illustra tutte le tipologie di versamento alla previdenza complementare, con particolare attenzione ai recenti sviluppi normativi.

Contributi Volontari

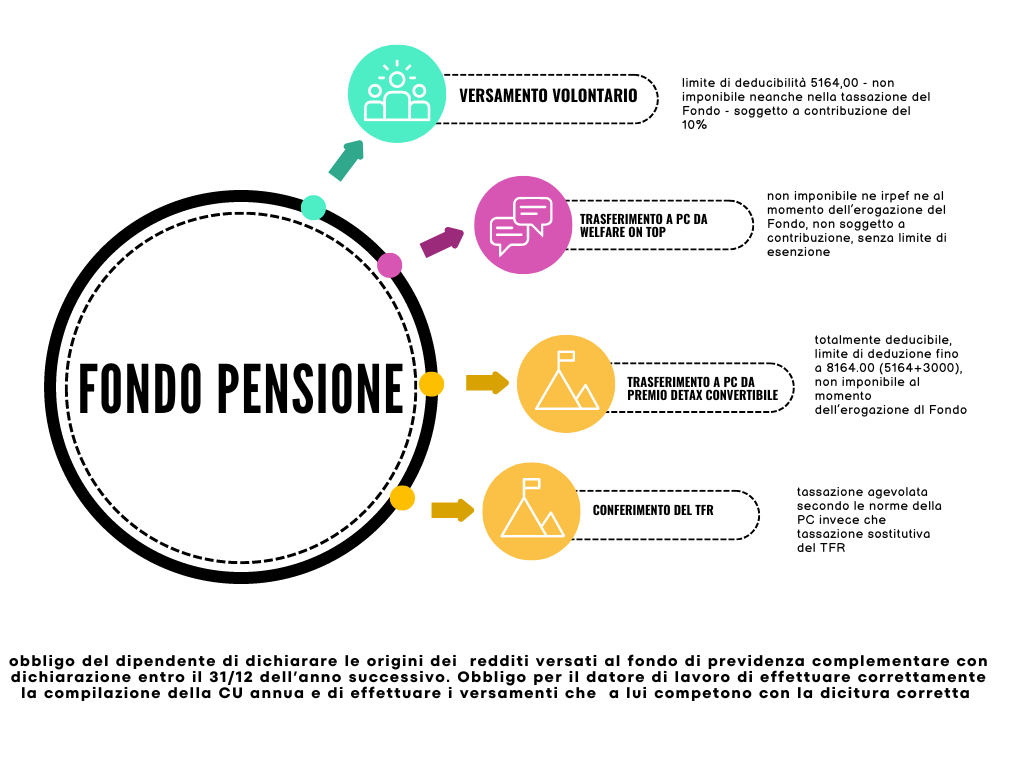

I contributi volontari rappresentano la forma più comune di finanziamento della previdenza complementare. Questi versamenti sono effettuati direttamente dal lavoratore e possono essere dedotti dal reddito complessivo fino a un massimo di 5.164,57 euro all’anno, come previsto dall’articolo 8, comma 4, del D.lgs. 252/2005.

Contributi del Datore di Lavoro

Oltre ai contributi volontari, il datore di lavoro può contribuire alla previdenza complementare del dipendente. Questi contributi sono deducibili dal reddito d’impresa e non concorrono a formare il reddito imponibile del lavoratore, sempre nei limiti di deducibilità previsti dalla normativa vigente.

Conversione del Premio di Risultato

Un’importante opportunità offerta ai lavoratori è la possibilità di convertire il premio di risultato in contributi alla previdenza complementare. Secondo l’articolo 1, comma 184-bis, della legge 208/2015, i contributi versati in sostituzione del premio di risultato non concorrono alla formazione della base imponibile IRPEF. Inoltre, tali contributi non sono soggetti al limite annuo di deducibilità e non saranno tassati al momento dell’erogazione della prestazione pensionistica.

Contributi da Welfare Aziendale

La risoluzione 55/E/2020 ha chiarito che i contributi destinati alla previdenza complementare mediante piani di welfare aziendale non richiedono comunicazioni aggiuntive da parte del dipendente. Questi versamenti, effettuati direttamente dal datore di lavoro, sono riportati nella Certificazione Unica e consultabili nel prospetto della situazione contributiva individuale sul sito web del fondo pensione.

Semplificazione degli Obblighi Informativi

Recenti disposizioni normative hanno introdotto una semplificazione degli obblighi informativi per i dipendenti iscritti ai fondi di previdenza complementare. In particolare, la risposta a interpello 154/2024 esonera i dipendenti dall’obbligo di comunicare al fondo pensione l’importo dei contributi versati in sostituzione del premio di risultato, poiché tale comunicazione è effettuata direttamente dal datore di lavoro e riportata nella Certificazione Unica.

Conclusioni

La previdenza complementare offre diverse modalità di versamento che permettono ai lavoratori di costruire un futuro pensionistico più solido, beneficiando di vantaggi fiscali e normativi. La recente semplificazione degli obblighi informativi rende questi strumenti ancora più accessibili e gestibili per tutti i lavoratori.

Fonti Normative

- Legge 28 dicembre 2015, n. 208

- Decreto Legislativo 5 dicembre 2005, n. 252

- Risoluzione Agenzia delle Entrate 55/E/2020

- Circolare Agenzia delle Entrate 5/E/2018

Quali sono i vantaggi fiscali dei contributi volontari alla previdenza complementare?

Deduzione fino a €5.164,57 annui dal reddito (art. 8, c. 4, D.lgs. 252/2005), riducendo la base IRPEF.

Come funziona la conversione del premio di risultato in contributi alla previdenza complementare?

Il premio destinato alla previdenza è esente da IRPEF, senza limite di deducibilità e non tassato alla liquidazione (L. 208/2015, art. 1, c. 184-bis).

Quali obblighi informativi ha il lavoratore che destina parte del premio di risultato alla previdenza complementare?

I lavoratori non devono comunicare i contributi da premio al fondo; il datore di lavoro li segnala in Certificazione Unica (Interpello 154/2024).

Che cosa sono i contributi da welfare aziendale e come influenzano la previdenza complementare?

Versamenti aggiuntivi del datore, non richiedono comunicazioni del dipendente e sono visibili nella Certificazione Unica (Risoluzione 55/E/2020).

Come vengono gestiti i contributi versati dal datore di lavoro alla previdenza complementare?

Non concorrono al reddito del lavoratore e sono deducibili per l’azienda; riportati nella Certificazione Unica per trasparenza.

Per ulteriori informazioni potete contattarci al seguente indirizzo email: info@cdgservice.it

Torna alla pagina iniziale.