IL TFR IN AZIENDA

Cos’è il TFR?

Il Trattamento di Fine Rapporto o TFR è determinato dall’art. 2120 del Codice Civile che prevede: ” In ogni caso di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto ad un trattamento di fine rapporto. Tale trattamento si calcola sommando per ciascun anno di servizio una quota pari e comunque non superiore all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5. La quota e’ proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni.”

Come si calcola il TFR?

“Salvo diversa previsione dei contratti collettivi la retribuzione annua, ai fini del comma precedente, comprende tutte le somme, compreso l’equivalente delle prestazioni in natura, corrisposte in dipendenza del rapporto di lavoro, a titolo non occasionale e con esclusione di quanto e’ corrisposto a titolo di rimborso spese.”

Il calcolo dipende da diversi fattori:

- l’anzianità di servizio del lavoratore

- la sua retribuzione

- l’eventuale contribuzione aggiuntiva del datore di lavoro

In generale il calcolo può essere fatto seguendo la seguente formula:

TFR= (Retribuzione lorda annua x Anni di servizio) / 13,5

Dove:

- Retribuzione lorda annua = retribuzione complessiva annua, comprensiva di eventuali bonus, premi e altre voci accessorie.

- Anni di servizio = numero di anni lavorati presso lo stesso datore di lavoro.

- 13,5 = coefficiente di conversione che tiene conto del fatto che l’anno lavorativo è comporto da 13 mensilità (12 + tredicesima).

E se il rapporto si sospende ?

In caso di sospensione della prestazione di lavoro nel corso dell’anno per una delle cause di cui all’articolo 2110, nonche’ in caso di sospensione totale o parziale per la quale sia prevista l’integrazione salariale, deve essere computato nella retribuzione di cui al primo comma l’equivalente della retribuzione a cui il lavoratore avrebbe avuto diritto in caso di normale svolgimento del rapporto di lavoro.

Come si rivaluta ?

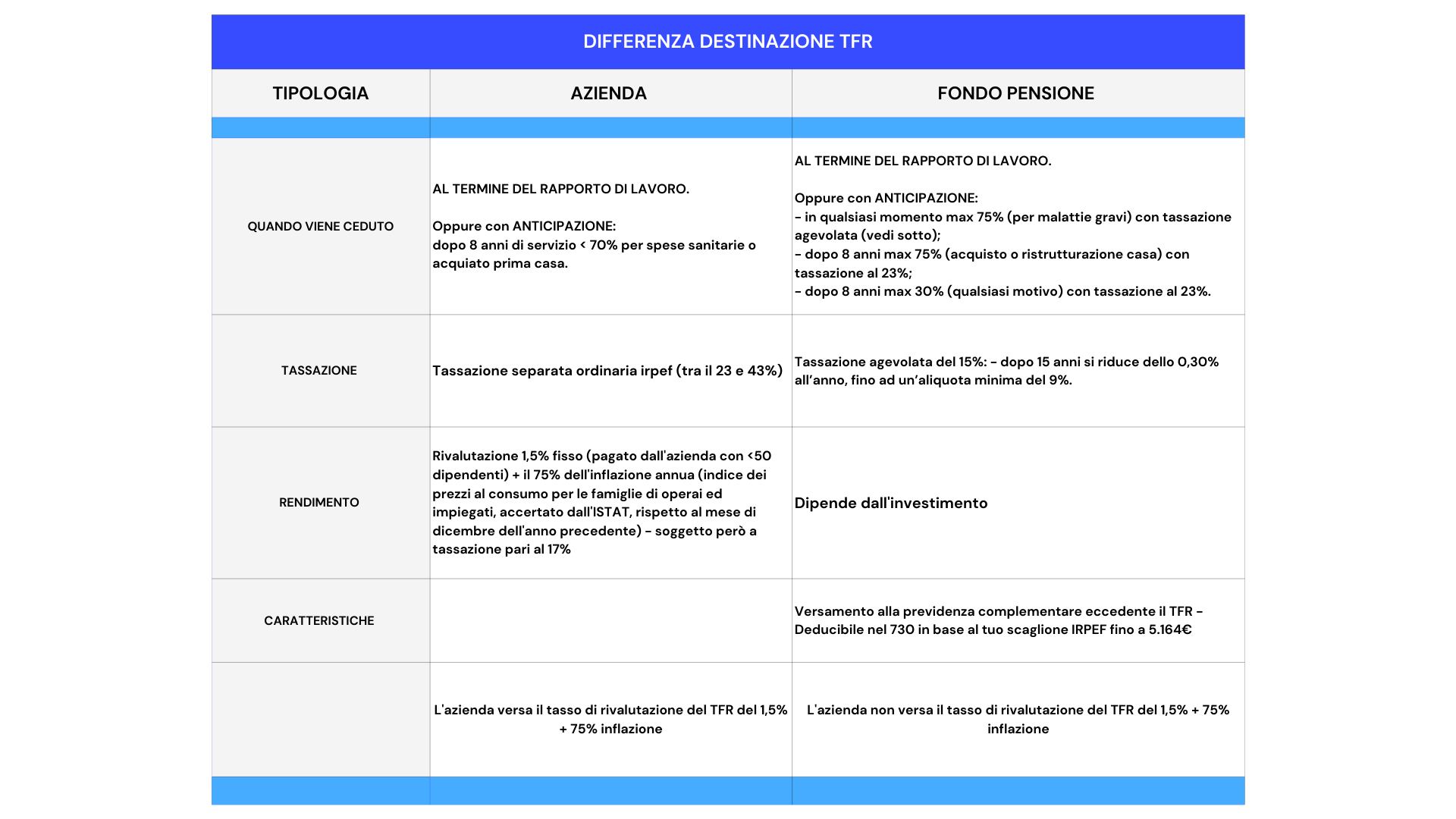

Il trattamento di cui al precedente primo comma, con esclusione della quota maturata nell’anno, e’ incrementato, su base composta, al 31 dicembre di ogni anno, con l’applicazione di un tasso costituito dall’1,5 per cento in misura fissa e dal 75 per cento dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente.

Ai fini della applicazione del tasso di rivalutazione di cui al comma precedente per frazioni di anno, l’incremento dell’indice ISTAT e’ quello risultante nel mese di cessazione del rapporto di lavoro rispetto a quello di dicembre dell’anno precedente. Le frazioni di mese uguali o superiori a quindici giorni si computano come mese intero.

Quando si può richiedere ?

Il prestatore di lavoro, con almeno otto anni di servizio presso lo stesso datore di lavoro, puo’ chiedere, in costanza di rapporto di lavoro, un’anticipazione non superiore al 70 per cento sul trattamento cui avrebbe diritto nel caso di cessazione del rapporto alla data della richiesta. Le richieste sono soddisfatte annualmente entro i limiti del 10 per cento degli aventi titolo, di cui al precedente comma, e comunque del 4 per cento del numero totale dei dipendenti.

La richiesta deve essere giustificata dalla necessità di:

a) eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche;

b) acquisto della prima casa di abitazione per sè o per i figli, documentato con atto notarile.

Scarica il Modello richiesta TFR.docx per richiedere l’anticipo

Cosa si intende per trattamento di miglior favore ?

Condizioni di miglior favore possono essere previste dai contratti collettivi o da patti individuali. I contratti collettivi possono altresì stabilire criteri di priorità per l’accoglimento delle richieste di anticipazione.

Come viene tassato il TFR ?

- la rivalutazione viene tassata ogni anno un’imposta sostitutiva pari al 17%

- la quota maturata viene tassata al momento della liquidazione. Questa somma non concorre alla formazione del reddito complessivo dell’anno, ma costituisce una somma imponibile autonoma. La tassazione viene calcolata direttamente nella busta paga, salvo poi eventuali conguagli da parte dell’agenzia delle entrate nei 5 anni successivi.

- Per un approfondimento sulla tassazione leggi l‘articolo specifico

IL TFR VERSATO NELLA PREVIDENZA COMPLEMENTARE

Cosa sono i Fondi Pensione ?

I Fondi pensione sono entrati in vigore in Italia nel 1993 con il d.lgs. 124, Questa fonte normativa regola ancora oggi alcune fattispecie, tuttavia la legge quadro della previdenza complementare, entrata in vigore il 1° gennaio 2007, è il d.lgs. 252/05.

Il dipendente può decidere di devolvere il proprio Tfr in una di queste forme previdenziali e in questo caso la scelta non è più reversibile.

Anche i Fondi anticipano il TFR?

Anche per la Previdenza Complementare valgono le stesser possibilità di anticipo del TFR ordinario ossia posso richiederlo con le seguenti motivazioni:

- 75% del totale accantonato per spese sanitarie indipendentemente dall’anzianità;

- 75% acquisto prima casa con almeno 8 anni di adesione;

- 30% del Fondo per qualsiasi motivo con almeno 8 anni di adesione

Se perdo il lavoro che opzioni ho ?

- riscatto fino al 100% subito (tax 23%);

- riscatto fino al 100% (50% al 23% – 50% al 15%-9%) per:

- disoccupazione per un periodo compreso tra 12 e 48 mesi discontinuità lavorativa legata a mobilità,

- cassa integrazione guadagni ordinaria/straordinaria di almeno 12 mesi.

- riscatto fino al 100% (100% al 15%-9%) per:

- disoccupazione superiore a 48 mesi (4 anni)

- invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo,

- morte dell’aderente.

Cosa succede quando vado in pensione ?

- posso optare per riscatto parziale (fino al 50%) e con il resto ho una rendita per tutta la vita

- scelgo una rendita del totale (100%) per tutta la vita

- riscatto tutto e subito

Cosa cambia nella tassazione ?

- la rivalutazione è tassata tra il 20% e 12,50%

- se erogazione del fondo anticipatamente (in fase di accumulo) la tassazione è:

- 15-9% se ritirato per spese sanitarie

- 23% se ritirato per acquisto prima casa

- 23% se ritirato per qualsiasi motivo

- se l’erogazione avviene in fase di prestazione, al momento del pensionamento :

- tassazione tra il 15% e 9% , decrescente in base all’anzianità maturata nel fondo

- la tassazione rimane comunque definitiva e non soggetta a ricalcolo dell’Agenzia delle Entrate

- le somme oltre il valore del TFR che accumulo volontariamente tramite il welfare aziendale sono esenti da tassazione

- le somme oltre il valore del TFR che accumulo volontariamente sono deducibili dall’imponibile fiscale e generano un recupero delle tasse già pagate

TFR AZIENDA O PREVIDENZA COMPLEMENTARE ?

La scelta della destinazione del Tfr è soggettiva e non c’è una risposta preconfezionata alla domanda sopra evidenziata, ciascun dipendente deve, in modo consapevole e informato sulla normativa vigente, capire e scegliere la strada che ritiene più idonea e rispondente alle proprie esigenze.

DOMANDE CASI PARTICOLARI

D: TFR in Previdenza: Per tassazione agevolata (caso di ritiro in qualsiasi momento per malattie gravi) si intende il 15%?

R: Sì,O PENSIONE decrescente fino al 9% in base all’anzianità.

D: TFR in Previdenza: La tassazione al 23% è fissa, se richiesto il TFR per acquisto/ristrutturazione casa o altro motivo, fino al pensionamento?

R: Sì.

D: TFR in Previdenza: Se ho il TFR nel fondo previdenziale, ho la tassazione al 17%?

R: No, Il 17% è la tassazione della rivalutazione del Tfr in azienda, la rivalutazione del Tfr nella previdenza complementare è al 20%.

D: TFR in Azienda: Il tasso del 1,5% è pagato dall’azienda?

R: Sì, è una parte del tasso di rivalutazione del fondo accantonato in azienda.

D: TFR in Previdenza: Non è previsto il tasso di rivalutazione del 1,5%?

R: No, il tasso di rivalutazione non è fisso ma dipendente dall’andamento degli strumenti finanziari nei quali si è investito con la previdenza complementare.

D: TFR Previdenza/Azienda: il TFR può essere ricalcolato dall’Agenzia Delle Entrate in entrambi i casi?

R: Sì, ma i gestori si impegnano ad assorbire ogni eventuale ricalcolo senza doversi rifare sul contribuente.

D: È possibile trasferire il TFR maturato negli anni al fondo pensione? Se si, come avviene? Tassato e versato al dipendente in busta o trasferimento diretto?

R: Sì, l’azienda deve versare al fondo il TFR accantonato e la relativa rivalutazione fino al momento del passaggio. Il trasferimento avviene direttamente, non si provvede né a liquidarlo né a tassarlo, verrà tassato tutto come il resto del Fondo.