CONGRUITA’ EDILIZIA: RILASCIO DELL’ATTESTAZIONE E RISVOLTI SULLE DETRAZIONI FISCALI

Affido lavori edili e indicazione codici contratto CCNL

Dal 27 maggio 2022 è in vigore l’obbligo di indicare nell’atto di affidamento dei lavori e nelle relative fatture qual è il contratto collettivo del settore edile applicato nella gestione del personale dipendente interessato nei lavori. Tale obbligo è riferito solo e unicamente ai lavori edili.

I contratti collettivi di lavoro riferiti al settore edile sono stati identificati dallo stato tramite I seguenti codici:

- F012 – Ccnl per i lavoratori dipendenti delle imprese edili ed affini e delle Cooperative (tale Ccnl ha assorbito anche i precedenti contratti collettivi F011 e F016) sottoscritto da Ance, Legacoop Produzione e Servizi, Confcooperative Lavoro e Servizi, Agci Produzione e Lavoro, Feneal Uil, Filca Cisl e Fillea Cgil;

- F015 – Ccnl per i lavoratori dipendenti delle imprese artigiane e delle piccole e medie imprese industriali dell’edilizia e affini sottoscritto da Anaepa Confartigianato Edilizia, Cna Costruzioni, Fiae Casartigiani, Claai Edilizia, Feneal Uil, Filca Cisl e Fillea Cgil;

- F018 – Ccnl per gli addetti alle piccole e medie industrie edili ed affini aderenti a Confapi Aniem (tale CCNL ha assorbito anche il precedente contratto collettivo F017) sottoscritto da Confapi Aniem, Feneal Uil, Filca Cisl e Fillea Cgil.

La circolare dell’Agenzia delle Entrate 19 del 27/05/2022 (), chiarisce alcune novità e in special modo:

- è onere del committente dei lavori richiedere l’inserimento dell’indicazione dei contratti collettivi o verificarne l’inserimento, in quanto l’omessa indicazione nell’atto di affidamento determina il mancato riconoscimento dei benefici fiscali normativamente previsti;

- la disciplina riguarda solamente i prestatori che si sono avvalsi di lavoratori dipendenti; restano esclusi gli interventi eseguiti da imprenditori individuali, anche avvalendosi di collaboratori familiari, ovvero da soci di società di persone o di capitali che prestano la propria opera lavorativa nell’attività non in qualità di lavoratori dipendenti

- l’obbligo vale anche se il contratto di affidamento sia stipulato tramite un general contractor o se i lavori edili siano oggetto di subappalto; in tali casi devono essere indicati i ccnl effettivamente applicati dalle imprese affidatarie in tutti i documenti della filiera;

- per le agevolazioni è indispensabile l’indicazione nell’Atto di affidamento dei lavori, però precisa che la sola mancata indicazione delle fatture non comporta il mancato riconoscimento dei benefici fiscali

– Misure urgenti per il contrasto alle frodi e per la sicurezza nei luoghi di lavoro in materia edilizia

L’allegato al D.L. n.13 , la norma prevede il riconoscimento dei benefici relativi ai diversi bonus edilizi, per i lavori edili di importo superiore a 70000,00 €, solo se nell’atto di affidamento dei lavori è indicato che i lavori edili sono eseguiti da datori di lavoro che applicano i contratti collettivi del settore edile, nazionali e territoriali, stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale ai sensi dell’art 51 del D.Lgs n. 81/2015.

Tale contratto deve essere riportato anche nelle fatture messe in esecuzione dei lavori.

art 43 bis – decreto sostegni ter.pdf

I soggetti attualmente riconosciuti dalle norme per il rilascio del visto di conformità, di cui all’art. 35 del D.Lgs. n. 241/1997, dovranno verificare che il contratto collettivo applicato sia indicato nell’atto di affidamento dei lavori e riportato nelle fatture.

La norma prevede, inoltre che, l’Agenzia delle Entrate per la verifica delle indicazioni del CCNL applicato negli atti di affidamento dei lavori e nelle fatture possa avvalersi dell’Ispettorato Nazionale del Lavoro, dell‘lNPS e delle Casse Edili.

La norma acquisisce efficacia decorsi 90 giorni dall’entrata in vigore del decreto (26 febbraio 2022) e si applica ai lavori edili ivi indicati avviati successivamente a tale data.

In relazione a tale normativa bisognerà seguire le seguenti indicazioni all’interno dei Cantieri di efficientamento energetico superiori al valore di €uro 70.000,00:

- Registrare correttamente il Cantiere all’interno dell’Osservatorio

- Verificare, nel caso l’impresa fosse appaltatrice principale, il corretto inserimento di tutti i subappaltatori edili

- Se titolare di Subappalto, compilare correttamente le proprie DNL all’interno del cantiere generato dal General Contractor oppure dall’Appaltatrice principale.

- In presenza di pagamenti da effettuare o subappalti da affidare, verificare con estrema attenzione la regolarità del DURC degli eventuali subappaltatori.

- Verificare la corretta applicazione del Comma 4 del D.L. 25 febbraio 2022, n. 13 sia in fase di stipula del contratto che in fase di fatturazione.

Comunicazione D.L. 13.2022 Misure urgenti per il contrasto alle frodi.pdf

– I benefici delle detrazioni fiscali sono legati alla CONGRUITÀ EDILIZIA

La CNCE (Commissione Nazionale Paritetica per le Casse Edili) nella terza edizione delle Faq relative alla CONGRUITÀ chiarisce che gli effetti della mancanza della congruità potrebbero riflettersi, in via indiretta, anche sul mancato riconoscimento dei benefici previsti dalla normativa fiscale in materia di detrazioni fiscali, sconto del 110% o del 90% a seconda dei casi. Si tratta del combinato di due norme collegate

- DM 143/2021 art.5 comma 6 : prevede che in mancanza di regolarizzazione, l’esito della verifica di congruità riferita alla singola opera, pubblica o privata, incide sulle successive verifiche di regolarità contributiva finalizzata al rilascio per l’impresa affidataria del Durc on-line, viene quindi emesso un durc negativo;

- DM 41/98 art.4 lettera d) : prevede che la detrazione non è riconosciuta in caso di : d) violazione delle norme in materia di tutela della salute e della sicurezza sul luogo di lavoro e nei cantieri, nonchè di obbligazioni contributive accertate dagli organi competenti e comunicate alla direzione regionale delle entrate territorialmente competente.

Quanto sopra descritto precisare il seguente effetto a catena:

MANCATA CONGRUITÀ ——— DURC NEGATIVO ——— REVOCA DETRAZIONI FISCALI PER RISTRUTTURAZIONE

Leggi anche le Faq della CNCE

Faq_Cnce_171221.pdf

Faq_manodopera_edilizia.pdf

Faq_Cnce_150222.pdf

NEWS – FAQ CNCE_EDILCONNECT – aggiornate al 23/03/2023

Di cosa si tratta quando si parla di CONGRUITÀ EDILIZIA ? Dal 01 novembre 2021 è operativo il Durc di congruità in edilizia

La congruità è una valutazione dell’adeguatezza dell’importo del costo del lavoro in rapporto al costo di un’opera o un servizio in un contratto di appalto. Questa analisi permette quindi di stabilire se la forza lavoro occupata sia coerente, dal punto di vista quantitativo (numero ore e lavoratori addetti) e qualitativo ( rispetto dei minimi retributivi con riferimento al CCNL) con il valore dell’opera.

A chi si rivolge ?

- al settore edile, nel quale rientrano tutte le attività elencate nel CCNL Edilizia, comprese quelle affini, direttamente e funzionalmente connesse all’attività resa dall’impresa affidataria dei lavori;

- nell’ambito dei lavori pubblici per cantieri di qualunque importo. Per valore complessivo dell’opera deve intendersi, negli appalti pubblici, quello indicato in sede di aggiudicazione, al netto di iva e al lordo del ribasso.

- nell’ambito dei lavori privati per i cantieri di importo complessivo almeno pari a 70.000,00 €. Negli appalti privati, soggetti a notifica preliminare, l’importo totale sarà quello indicato nella notifica stessa. Negli altri casi dovrà farsi riferimento al valore espresso nel contratto d’appalto, al netto di iva.

Per costo dei lavori edili deve farsi riferimento, invece, agli importi riconducibili alle attività edili di cui all’art. 2 del DM n. 143/2021, desumibili dal capitolato d’appalto e/o dal contratto.

Sono soggetti al controllo di congruità solo i cantieri denunciati dopo il 1 novembre 2021 e anche cantieri in cui l’impresa principale non è edile e non risulta iscritta a nessuna cassa, ma svolge i lavori subappaltandoli ad altre ditte.

A partire da questa data, le DNL (denunce di nuovo lavoro) devono essere inviate alla Cassa Edile solo tramite il portale CNCE Edilconnect (www.congruitanazionale.it) o altro sistema a cui questo reindirizza; non sono più accettate DNL cartacee.

Devono registrarsi sul portale tutte le imprese appaltatrici/affidatarie, anche quelle non edili, ma che siano impresa principale per un cantiere soggetto alla verifica di congruità.

Importante: la congruità è un requisito del singolo cantiere e la sua mancanza ricade sull’impresa principale affidataria.

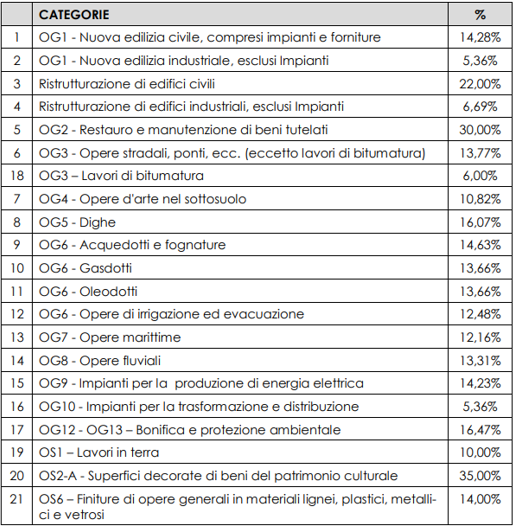

Tabella delle incidenze

Un cantiere è congruo se il costo della manodopera impiegata risulta almeno pari alla percentuale indicata in tabella moltiplicata per l’importo dei lavori edili. Per determinare il costo della manodopera occorre moltiplicare l’imponibile denunciato alla Cassa Edile su quel cantiere per il coefficiente 2,5 (per tener conto anche degli accantonamenti).

(tabella)

Proceduta di alert da marzo 2023 e assenza di regolarità

congruità edilizia

Dopo la chiusura del cantiere, il committente o l’impresa principale presenta la richiesta del giudizio di congruità, questo viene rilasciato entro 10 giorni.

Dal 1 marzo 2023 è attivo un sistema di comunicazioni, avvisi e alert per aiutare le imprese ad arrivare alla chiusura del cantiere e alla richiesta dell’attestazione di congruità in regola. 20 giorni prima della fine lavori viene inviata una pec all’impresa affidataria/principale per ricordarle che successivamente alla chiusura dei lavori dovrà procedere alla richiesta dell’attestazione di congruità e che il pagamento finale da parte del committente potrà avvenire solo dopo il rilascio dell’attestazione.

Cosa succede se un cantiere risulta non congruo alla data di chiusura?

Il primo giorno del secondo mese successivo alla data di fine lavori, se l’impresa non si è ancora attivata per regolarizzare il cantiere e richiedere la congruità, il sistema genera in automatico la richiesta e il piano di regolarizzazione. Il tutto viene notificato all’impresa via pec e questa ha 15 giorni per regolarizzare.

L’impresa affidataria a seconda dei casi dovrà procedere al versamento delle somme denunciate e non versate alle casse edili, oppure dovrà dimostrare il raggiungimento della percentuale di incidenza della manodopera mediante esibizione di documentazione idonea ad attestare costi non registrati presso la Cassa Edile, relativi a lavoratori autonomi, altri appaltatori, noli a caldo, ecc…

Decorso inutilmente il termine previsto per la regolarizzazione, l’esito negativo della verifica di congruità edilizia sarà comunicato ai soggetti che hanno effettuato la richiesta con indicazione degli importi a debito e delle cause di irregolarità e l’impresa affidataria sarà iscritta nella Banca Nazionale delle imprese irregolari (BNI).

L’esito negativo della verifica di congruità riferita alla singola opera, pubblica o privata, incide, dalla data di emissione, sulle successive verifiche di regolarità contributiva finalizzate al rilascio per l’impresa affidataria del Durc on line.

Cosa deve fare l’impresa principale

Visto che il raggiungimento della congruità edilizia dipende dalla corretta gestione anche delle imprese subappaltatrici presenti sul cantiere è fondamentale che l’impresa principale effettui le seguenti operazioni:

- corretto caricamento del cantiere nel sistema CNCE_Edilconnect nazionale accessibile all’indirizzo www.congruitanazionale.it;

- corretto caricamento di tutte le imprese che partecipano all’appalto e che lavoreranno nel cantiere;

- indicazione delle ore di manodopera dello specifico cantiere da parte di tutti i soggetti coinvolti;

- corretta indicazione della presenza di eventuali lavoratori autonomi e/o soci lavoratori;

- monitoraggio della percentuale di congruità raggiunta nei singoli mesi.

Per ottenere queste informazioni l’impresa principale dovrà monitorare lo stato delle denunce di tutti i subappaltatori: richiesta controllo congruità

Esempio di calcolo per il controllo della congruità: esempio calcolo controllo di congruità ediliizia

– L’Ispettorato del lavoro ha previsto una vigilanza straordinaria edilizia e azioni di contrasto al sommerso – Nota-INL-23febbraio2022_1231

In continuità con la campagna straordinaria di vigilanza edilizia avviata nel 2021 ( controlli straordinari in edilizia) l’Ispettorato prevede una campagna straordinaria di vigilanza edilizia

- con particolare riguardo ai numerosi cantieri edili che beneficiano di risorse finanziarie pubbliche dedicate al recupero o al restauro della facciata esterna degli edifici esistenti (bonus facciate) e più in generale sugli interventi di ristrutturazione edilizia (bonus ristrutturazioni)

- con verifiche continue e programmate su tutto il territorio nazionale nel corso dell’intero anno

- con accertamenti indirizzati in particolare verso aziende neo-costituite o riattivate a ridosso del periodo di vigenza dei bonus fiscali relativi all’edilizia.

Gli aspetti di più attenta verifica durante gli accessi ispettivi sono relativi alla materia di salute e sicurezza, nello specifico:

- formazione e all’addestramento;

- elaborazione DVR e del POS;

- protezione da caduta nel vuoto;

- adeguato uso dei ponteggi, con relativa autorizzazione alla costruzione ed all’impiego

Stampa specializzata:

- 2021-07-21_verifica-congruita-incidenza-manodopera-impiegata-realizzazione-lavori-edili.pdf

- 15731_edili_accordo_congruita_100920.pdf

- 15732_edili_avviso_comune_281010.pdf

- Imprese edili, come funziona il nuovo DURC di congruità dal 1° novembre.pdf